APY در مقابل APR: تفاوت چیست؟

APR و APY هر دو برای اهداف مالی شخصی اساسی هستند. بیایید با عبارت ساده تر، نرخ درصد سالانه (APR) شروع کنیم. این نرخ بهره ای است که وام دهنده از پول خود به دست می آورد – و وام گیرنده برای استفاده از آن می پردازد – در طول یک سال.

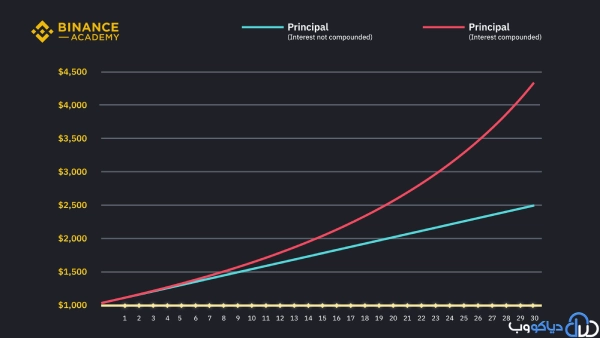

به عنوان مثال، اگر 10000 دلار به حساب پس انداز بانکی با 20% APR وارد کنید، پس از یک سال 2000 دلار سود دریافت خواهید کرد. سود شما با ضرب مبلغ اصلی (10000 دلار) و APR (20٪) محاسبه می شود. بنابراین، پس از یک سال، مجموعاً 12000 دلار خواهید داشت. پس از دو سال سرمایه شما به 14000 دلار می رسد. بعد از سه سال 16000 دلار خواهید داشت و به همین ترتیب.

قبل از پرداختن به بازده درصدی سالانه (APY)، اجازه دهید ابتدا بفهمیم بهره مرکب چیست. به زبان ساده، به معنای کسب سود از سود قبلی است. در مثال بالا، اگر موسسه مالی به صورت ماهانه به حساب شما سود پرداخت کند، موجودی شما در هر دوازده ماه سال متفاوت به نظر می رسد.

به جای دریافت 12000 دلار در پایان ماه دوازدهم، هر ماه مقداری سود دریافت خواهید کرد. این سود به مبلغ اصلی سپرده شما اضافه می شود و مبلغی که از آن سود دریافت می کنید با گذشت ماه ها افزایش می یابد. هر ماه، سود بیشتری برای کسب درآمد خواهید داشت. این اثر ترکیبی نامیده می شود.

فرض کنید که شما 10000 دلار به یک حساب بانکی با 20% APR وارد کرده اید، با بهره ترکیبی ماهانه. بدون وارد شدن به ریاضیات پیچیده، در پایان یک سال 12429 دلار دریافت خواهید کرد. این 429 دلار بیشتر از سود است که صرفاً با افزودن اثر بهره مرکب به دست می آید. دقیقاً 20٪ در آوریل اما با بهره مرکب روزانه چقدر سود کسب می کنید؟ این به شما 12452 دلار می دهد.

قدرت ترکیب در دوره های طولانی تر چشمگیرتر است. پس از سه سال، شما با همان محصول 20 درصدی APR با ترکیب روزانه، 19309 دلار دریافت خواهید کرد. این سود 3309 دلاری بیشتر از همان محصول 20 درصدی APR بدون ترکیب است.

با استفاده ساده از بهره مرکب، درآمد بیشتری از پول خود خواهید داشت. همچنین توجه داشته باشید که بهره با توجه به فراوانی ترکیب متفاوت است. زمانی که مرکب سازی بیشتر باشد، درآمد بیشتری کسب می کنید. ترکیب روزانه به شما علاقه بیشتری نسبت به مرکب کردن ماهانه می دهد.

وقتی یک محصول مالی سود مرکب را ارائه می دهد، چگونه محاسبه می کنید که چقدر می توانید درآمد کسب کنید؟ اینجاست که بازدهی درصدی سالانه (APY) وارد میشود. میتوانید از فرمولی برای تبدیل APR به APY بسته به فراوانی ترکیب استفاده کنید. APR 20٪ با ترکیب ماهانه برابر با 21.94٪ در APY است. با ترکیب روزانه، برابر با 22.13٪ APY خواهد بود. این اعداد APY نشان دهنده بازده سالیانه سودی است که پس از ترکیب بهره مرکب به دست می آورید.

در مجموع، APR (نرخ درصد سالانه) یک معیار ساده تر و ثابت تر است: همیشه به عنوان یک نرخ ثابت سالانه ذکر می شود. اما APY (بازده درصدی سالانه) بهرهای را که به سود یا بهره مرکب به دست میآید را در بر میگیرد. با توجه به فرکانس ترکیب تغییر می کند. یکی از راه های به خاطر سپردن تفاوت این است که به یاد داشته باشید که “بازده” دارای پنج حرف است (یک حرف بیشتر از “نرخ”) و همچنین نشان دهنده مفهوم پیچیده تر (و درآمد بیشتر) است.